Economia globala a rezistat turbulentelor comerciale din prima jumatate a anului 2025, dar in trimestrele urmatoare se vor resimti efectele cu impact pe termen lung. Raportul Coface Risk Review analizeaza dinamica globala, concentrandu-se pe cresterea riscurilor sociale si politice si pe provocarile strategice cu care se confrunta tarile din Golf.

Economia globala a rezistat turbulentelor comerciale din prima jumatate a anului 2025, dar in trimestrele urmatoare se vor resimti efectele cu impact pe termen lung. Raportul Coface Risk Review analizeaza dinamica globala, concentrandu-se pe cresterea riscurilor sociale si politice si pe provocarile strategice cu care se confrunta tarile din Golf.In acest context, Coface a efectuat 5 modificari ale evaluarilor de tara (inclusiv 4 imbunatatiri) si 16 modificari ale evaluarilor sectoriale (inclusiv 9 imbunatatiri).

Tendinte cheie:

• Prognoza Coface privind cresterea globala: +2,6% in 2025, +2,4% in 2026;

• +4%: cresterea insolventelor corporative in economiile avansate in prima jumatate a anului 2025;

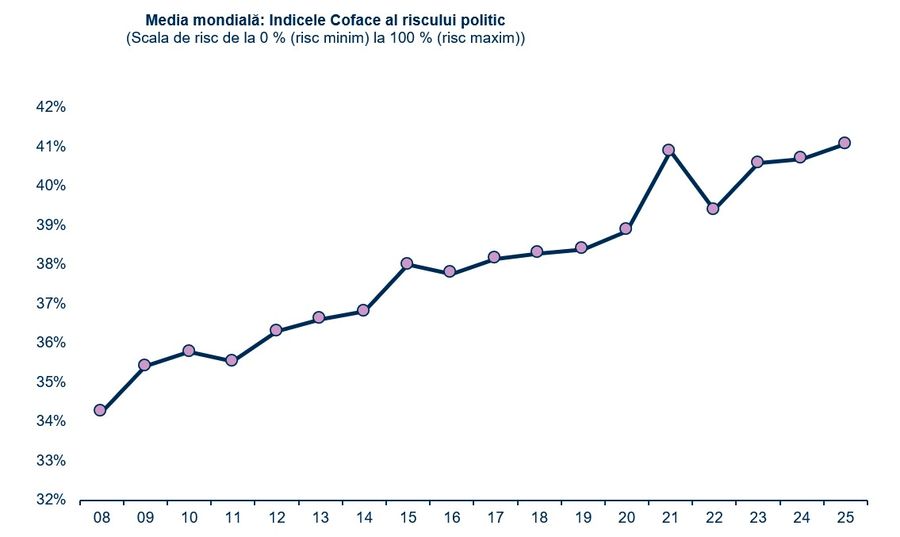

• Un nivel istoric al indicelui Coface de risc politic si social: 41,1% (+2,8 puncte procentuale fata de media din perioada pre-pandemica);

• 70% din PIB-ul Golfului provine acum din sectorul non-petrolier (sfarsitul anului 2024).

Economia globala absoarbe socul noilor tarife

Dupa o vara marcata de acorduri comerciale si o crestere treptata a tarifelor americane, economia globala da dovada de o rezilienta surprinzatoare. Rata medie a tarifelor americane se situeaza in prezent la aproximativ 18% (dupa ce a atins un maxim de 36% imediat dupa Ziua Eliberarii), cu mult peste nivelul de 2,5% observat sub administratia Biden. Companiile au reusit sa anticipeze, sa se reorienteze si sa absoarba socurile, iar economia SUA a fost sustinuta si de investitii puternice in inteligenta artificiala. Cu toate acestea, apar primele semne negative pentru activitate economica, ocuparea fortei de munca si inflatie in SUA, prevestind un transfer gradual al efectelor negative ale masurilor vamale asupra macroeconomiei.

Coface prognozeaza o crestere globala de +2,6% in 2025 - revizuita usor in sus - urmata de +2,4% in 2026. SUA se mentin mai bine decat se astepta pentru moment, datorita cererii interne, in timp ce China se asteapta sa continue sa incetineasca, iar cresterea zonei euro va ramane lenta, in ciuda revenirii (minore) asteptate in Germania. Presiunile inflationiste continua sa fie scazute in contextul incetinirii globale si al scaderii preturilor materiilor prime (energie si alimente), dar incertitudinea prevaleaza asupra profilului inflatiei in SUA , care se preconizeaza ca va fi de aproximativ 4% la sfarsitul anului 2025 sau la inceputul anului 2026. In ceea ce priveste bancile centrale, Fed a reluat ciclul de reducere a ratelor dobanzilor in septembrie, in timp ce BCE si-a incheiat probabil ciclul – cu exceptia unei deteriorari accentuate a activitatii – dupa ce a stabilit o rata a dobanzii la depozite de 2%.

La nivel regional, India a inregistrat o crestere remarcabila de +7,6% in prima jumatate a anului), Polonia mentine un ritm solid (+3,4%), in timp ce perspectivele Africii se imbunatatesc (+4,1 % in 2025). Cu toate acestea, situatia economica ramane incerta, avand in vedere riscurile de escaladare geopolitica si efectele inaspririi fiscale in tarile in care a fost introdusa.

Cresterea numarului de insolvente: Europa si Asia in prima linie

Numarul insolventelor a continuat sa creasca in 2025. Indicele global pentru economiile avansate a crescut cu 4% fata de 2024, cu cresteri semnificative in Europa (+11%) si Asia-Pacific (+12%), in timp ce America de Nord ramane stabila. Desi scaderea ratelor dobanzilor si accesul mai usor la credite ar trebui sa aduca o oarecare usurare in 2026, tendinta actuala subliniaza fragilitatea intreprinderilor care se confrunta cu costuri ridicate si o cerere incerta.

Riscuri politice si sociale: instabilitatea a devenit norma

Indicele Coface al riscului social si politic a atins un nivel istoric de 41,1%, depasind varful pandemiei si stabilind riscul politic ca un parametru structural cheie al economiei globale.

Conflictele majore persista, in timp ce tensiunile interne se intensifica, in special in Africa (Burkina Faso, Niger etc.), Pakistan si Liban. Statele Unite au inregistrat cea mai puternica crestere a acestui risc, care este legata de fragilitatea institutionala crescanda si de ascensiunea populismului. In Europa, Franta se confrunta cu o criza politica majora si fara precedent. Contextul obliga companiile sa fie din ce in ce mai vigilente si sa isi adapteze continuu strategiile.

Petrolul: Golful isi reinventeaza puterea

Consiliul de Cooperare al Golfului (CCG) continua sa fie una dintre cele mai dinamice regiuni, impulsionata de diversificarea economica accelerata: sectorul non-petrolier va reprezenta aproape 70% din PIB pana la sfarsitul anului 2024. Cresterea GCC este estimata sa atinga 3,8% in 2025 si 4% in 2026, sustinuta de cererea interna si de initiativele publice (Vision 2030 in Arabia Saudita, printre altele).

Emiratele Arabe Unite si Arabia Saudita au atras fluxuri record de investitii straine directe (46 si, respectiv, 32 de miliarde de dolari in 2024) si isi consolideaza integrarea in lanturile valorice globale. Cu toate acestea, dependenta persistenta de hidrocarburi si scaderea prelungita a preturilor petrolului ar slabi bugetele si ar putea intarzia finalizarea mai multor proiecte majore.