| ESOP: Piata birourilor - un deceniu de transformari si perspective pentru 2025-2027 |

| Antreprenori & Dezvoltatori Publicat de AG&F 05 Feb 2025 10:31 |

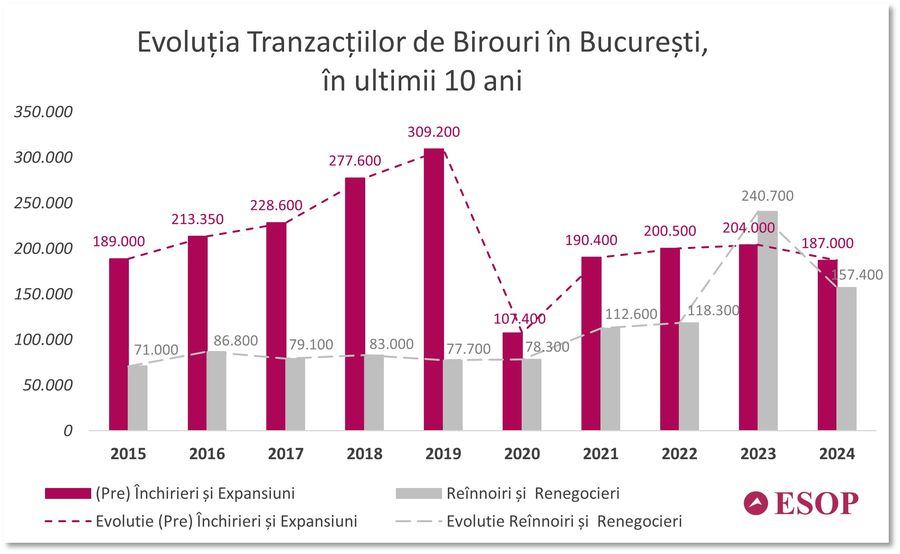

Ultimul deceniu a adus transformari profunde pe piata spatiilor de birouri din Bucuresti. De la anii de expansiune accelerata, sustinuti de cresterea economica si dezvoltarea sectorului IT&C, pana la impactul puternic al pandemiei, care a redefinit fundamental modul in care companiile utilizeaza spatiile de lucru. Ultimul deceniu a adus transformari profunde pe piata spatiilor de birouri din Bucuresti. De la anii de expansiune accelerata, sustinuti de cresterea economica si dezvoltarea sectorului IT&C, pana la impactul puternic al pandemiei, care a redefinit fundamental modul in care companiile utilizeaza spatiile de lucru.Primii cinci ani, 2015-2019, au fost definiti de tranzactii record si proiecte de anvergura, cu o crustier anuala constanta a tranzactiilor de relocare pe piata birourilor din Bucuresti.

2019 a marcat un varf istoric, cu 309.200 mp de birouri inchiriate, incluzand aici (Pre) Inchirieri si Expansiuni, dar fara a lua in calcul tranzactiile de Reinnoire si Renegociere.

In 2020, piata a cunoscut un punct de cotitura—un adevarat moment „from hero to zero”. Nu chiar "zero”, dar o reducere substantiala: doar 107.400 mp tranzactionati, cu 65% mai putin decat in anul precedent. Probabil cea mai brusca franare a pietei spatiilor de birouri din capitala.

Anii care au urmat, 2021-2024, au fost ani de stabilizare a tranzactiilor de relocare in Bucuresti, mentinandu-se in jurul a 200.000 mp (+/- 2%), intr-un mediu marcat de provocari neasteptate: ascensiunea muncii hibride, razboiul din Ucraina, cresterea costurilor de constructie si energie, inflatia si aparitia sistemelor de inteligenta artificiala.

Volumul mediu de tranzactionare anual din ultimii patru ani a inregistrat o scadere de 35% fata de anul pre-pandemie (2019) si o reducere de 20% comparativ cu media tranzactiilor din perioada 2015-2019.

Tinand cont de factorii adversi mentionati anterior si de incertitudinea geopolitica internationala tot mai accentuata, aceasta contractie a pietei o consideram moderata, demonstrand rezilienta sectorului inchirierilor de birouri.

In ceea ce priveste volumul tranzactiilor de Reinnoire si Renegociere, daca in cei cinci ani pre-pandemie nivelul mediu se situa in jur de 79.000 mp, perioada urmatoare a adus o crestere treptata, ajungand, in medie, la un avans de 80%.

2023 s-a remarcat drept un an atipic, atingand un volum record de 240.700 mp de tranzactii de reinnoire si renegociere—de trei ori mai mult decat nivelul mediu din anii anteriori. Aceasta crestere exceptionala s-a datorat, partial, deciziei unor companii de a initia anticipat negocierile pentru reinnoire, inainte de expirarea contractelor, cu scopul de a optimiza suprafata ocupata si nivelul chiriei, asigurandu-si astfel un nou ciclu contractual mai eficient financiar.

Cum au evoluat tranzactiile de birouri in 2024?

2024 a fost un an al consolidarii eforturilor de stabilizare a pietei. In Capitala, volumul de (Pre) Inchirieri si Expansiuni a atins 187.000 mp, situandu-se cu doar 6% sub media ultimilor trei ani.

Intr-un context marcat nu doar de trei scrutinuri electorale interne, ci si de alegeri semnificative la nivel international, aceasta evolutie poate fi considerata una destul de favorabila.

Reinnoirile si Renegocierile raman la un nivel relativ ridicat, depasind 157.000 mp. Desi inregistreaza o scadere semnificativa fata de 2023, volumul tranzactionat este aproape dublu comparativ cu media perioadei pre-pandemie.

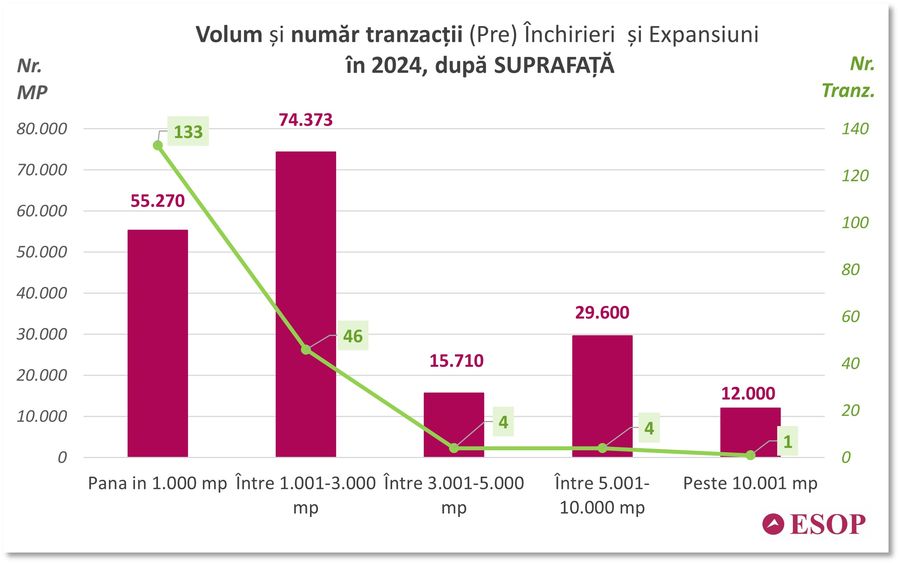

Cele mai multe tranzactii de (Pre) Inchiriere si Expansiune s-au inregistrat in segmentul spatiilor de 1.000-3.000 mp, unde s-au tranzactionat 74.400 mp, in crestere cu 32% fata de 2023, dar si fata de media ultimilor trei ani.

Aceasta crestere nu s-a reflectat doar in volumul tranzactionat, ci si in numarul tranzactiilor, care a urcat de la 38 in 2023 la 46 in 2024. Este un semnal pozitiv pentru piata, indicand o intensificare a relocarilor in randul companiilor medii, de 1.000-3.000 mp si, implicit, un nivel mai ridicat de incredere si predictibilitate din partea acestora.

Pe locul al doilea, ca volum de spatii tranzactionate in functie de suprafata, s-a situat segmentul spatiilor de pana la 1.000 mp, totalizand aproximativ 55.300 mp. Acesta a inregistrat o scadere de 5% fata de 2023 si de 13% comparativ cu media ultimilor trei ani.

In ceea ce priveste domeniile de activitate cu cel mai mare dinamism in 2024, companiile din IT&C si BPO si-au mentinut pozitia dominanta. Totusi, ponderea acestora a scazut semnificativ, de la 45% in 2023 la 31% in 2024.

Pe locul al doilea se afla companiile din domeniul serviciilor si bunurilor de consum, cu o pondere de 12%, in usoara crestere fata de anul anterior, urmate indeaproape de serviciile profesionale, care au reprezentat 11% din volumul tranzactionat.

O tendinta importanta observata in ultimii trei ani este declinul tranzactiilor realizate de companii din sectorul medical si farma, a caror pondere a scazut de la 25% in 2021 la doar 7-9% in anii urmatori.

Livrarile de proiecte noi si perspectivele pentru 2025-2027

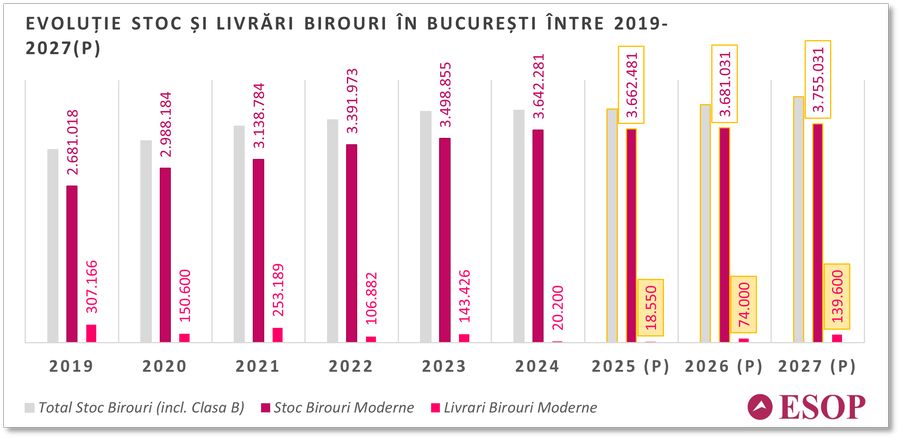

Provocarile pietei de birouri insa nu s-au incheiat. Daca 2024 a marcat un minim istoric al livrarilor de noi spatii din ultimele doua decenii, 2025 ar putea cobori si mai jos. Pe segmentul spatiilor prime este anuntat un singur proiect, ONE Gallery, restaurarea halei Ford din Floreasca, care va adauga, pe langa spatiile de retail, aproximativ 7.000 mp de birouri. In plus, trei cladiri boutique office, cu suprafete de pana la 5.000 mp, ar putea fi finalizate anul acesta, jumatate dintre spatii fiind deja pre-inchiriate.Totusi, primele semne de redresare au aparut deja in 2024, cu proiecte de anvergura planificate pentru 2026-2027. Mai exact, sapte cladiri de birouri clasa A, totalizand peste 210.000 mp, sunt anuntate pentru livrare, 40% dintre acestea fiind situate in zona de Centru-Nord.

In 2024, chiriile pentru proiectele prime, situate in zone bine pozitionate si cu rate de neocupare scazute, au continuat sa creasca usor pentru al doilea an consecutiv.

Totusi, au existat cladiri si zone unde chiriile au stagnat sau chiar au inregistratsi scaderi. Acest fenomen apare in special la proiectele cu suprafete vacante mari, in zone cu oferta ridicata sau in locatii cu acces deficitar la mijloacele de transport.

Aceste tendinte reflecta o preferinta clara a companiilor pentru cladiri de calitate superioara, eficiente energetic si certificate drept „cladiri verzi”. In schimb, imobilele mai vechi se afla sub presiunea investitiilor pentru modernizare sau a vanzarii atunci cand proprietarii nu pot sustine renovarile si reconfigurarile functionale. Pentru aceste cladiri, solutiile alternative includ atragerea de chiriasi de nisa—scoli, clinici—sau chiar reconversia in rezidential, acolo unde locatia si structura cladirii permite aceasta transformare.

Pentru proiectele care se vor livra in perioada 2026-2027, chiriile headline se situeaza la un nivel mai ridicat, variind intre 18-20 euro/mp, in functie de locatie. Cresterea acestor chirii este determinata de mai multi factori, printre care amintim: majorarea costurilor de constructie (materiale, forta de munca, energie) si scumpirea finantarii din cauza dobanzilor mai mari, care pun presiune pe bugetele de investitii.

In plus, cerintele tot mai stricte privind sustenabilitatea si standardele de calitate, alaturi de oferta limitata de proiecte noi, cauzata de numarul redus de autorizatii, contribuie la aceasta tendinta ascendenta.

Desigur, piata spatiilor de birouri, la fel ca si alte segmente ale economiei, este influentata de evolutiile economice interne si internationale. Factori precum alegerile prezidentiale din mai 2025 si reformele economice amanate vor juca un rol important in directia pietei. In absenta unor turbulente majore, exista perspective favorabile pentru o stabilizare si o relansare a cresterii pietei, inclusiv pe segmentul pre-inchirierilor. Pe masura ce stocul actual de birouri va fi absorbit in urmatoarele 12-18 luni, iar noile proiecte se vor concretiza, piata ar putea intra intr-un nou ciclu de expansiune.

ESOP este una dintre companiile de referinta in piata imobiliara din Romania, numarandu-se printre primele 5 companii specializate in segmentul comercial al pietei.

Cu peste 23 de ani de experienta si una dintre cele mai mari echipe de consultanti specializati in spatii de birouri, ESOP a tranzactionat in ultimii 5 ani peste 100.000 mp de spatii de birouri.

Printre clientii care au ales serviciile ESOP de-a lungul timpului se numara companii importante precum: Harman Romania, 1&1 Internet Development, Hella Romania, Ipsos Interactive Services, Konica Minolta, Lugera & Makler, ENEL, Alcedo, Syngenta, SNC Lavalin, Asseco, etc.

Incepand din 2013, ESOP este compania afiliata si reprezentantul Romaniei in cadrul Corfac International, o retea globala de companii imobiliare antreprenoriale, cu sediul central in Statele Unite, angajata sa ofere servicii de calitate la nivel local, national si international.

Corfac International ofera servicii imobiliare cu acoperire in 75 de locatii din America de Nord, Canada, si tari precum Marea Britanie, Germania, Italia, Elvetia, Japonia, Olanda, Polonia, Romania, Scotia, Filipine, Coreea de Sud, Emiratele Arabe Unite, Rusia, Chile si Republica Dominicana. Birourile Corfac incheie, in ansamblu, in medie 10.000 de tranzactii de inchiriere si vanzare anual, cu o valoare de peste 10 miliarde de dolari. Corfac se remarca prin devotamentul membrilor sai de a oferi solutii personalizate, creative si de incredere. De-a lungul timpului, membrii Corfac au asistat companii precum Amazon, Boeing, FedEx, General Electric, General Motors si McDonald’s.

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.