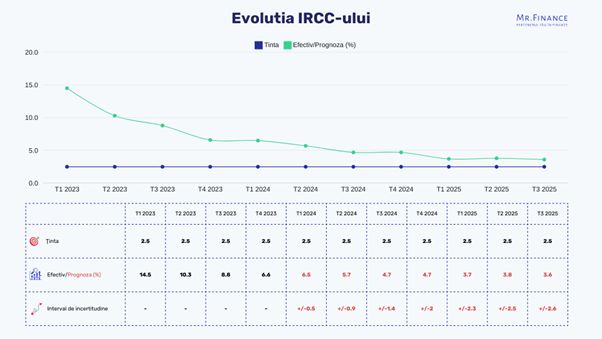

Dupa doi ani in care a crescut constant, urmati de un an de plafonare, Indicele de Referinta pentru Creditele Consumatorilor (IRCC) da semne de scadere in trimestrul al doilea al acestui an. Pe parcursul anului trecut, IRCC a avut variatii destul de mici, dar, din trimestrul al doilea al anului 2024, Banca Nationala a Romaniei apreciaza ca IRCC se va situa la 5,90%, in scadere fata de valoarea de 5,97% aferenta primelor trei luni ale anului curent. O scadere suplimentara, pana la 5,84%, este asteptata sa se produca in intervalul iulie-septembrie.

Ce efecte au aceste scaderi estimate asupra ratelor la credite ale romanilor?

Chiar daca scaderea acestui indicator este extrem de mica, aceasta ar putea fi un semnal ca tendinta este una descrescatoare evolutie care va duce la diminuarea ratelor dobanzilor aferente creditelor contractate de cei aproape jumatate de milion de romani care au imprumuturi cu rate legate de IRCC. De exemplu, pentru un credit ipotecar de 350.000 de lei, accesat pe o perioada de 30 de ani, rata lunara va scadea cu 9 lei incepand cu luna aprilie.

"IRCC se afla pe o tendinta descrescatoare in urmatoarele doua trimestre. Odata ce inflatia a ajuns la 6% si BNR se gandeste sa scada dobanda de referinta, si dobanzile la credite vor urma aceasta traiectorie descendenta in urmatoarele trimestre. Acest lucru va genera o reducere a ratelor celor 450.000 de romani care au credite ipotecare cu IRCC si va duce si la cresterea numarului de credite noi acordate. Totusi, in urmatoarea perioada, ar trebui sa fim atenti la bugetul nostru, la creditele pe care le avem si la cele pe care urmeaza sa le accesam. Pe langa acestea, este necesar sa urmarim si gradul de indatorare. Desi gradul maxim este de 40% - un prag destul de mare si chiar periculos -, este recomandat ca ratele aferente creditelor sa nu depaseasca 25-30% din venitul nostru lunar", declara Ion Soltinschi, consultant si planificator financiar la Mr. Finance.

IRCC este indicele dupa care se calculeaza dobanda pentru creditele cu dobanda variabila acordate in lei dupa luna mai a anului 2019, cand avea valoarea de 2,36%. IRCC a fost gandit de Guvernul Romaniei ca o solutie pentru contrabalansarea efectelor indicelui ROBOR, care crestea de la o luna la alta spre finele anului 2018. Cu cat ROBOR era mai mare, cu atat si costurile creditelor cu dobanzi variabile erau mai ridicate. Astfel, noul indice IRCC a inceput sa fie aplicat tuturor imprumuturilor care intra sub incidenta OUG 50/2000, respectiv cardurilor de credit, creditelor de consum, creditelor ipotecare si descoperirilor de cont cu dobanzi variabile.

IRCC reprezinta, de fapt, media aritmetica a ratelor de dobanda zilnice atribuite tranzactiilor interbancare din trimestrul anterior. Rata de dobanda zilnica a acestor tranzactii interbancare este o medie ponderata a ratelor de dobanda cu numarul tranzactiilor care au avut loc pe piata monetara interbancara intr-o anumita zi. Astfel, IRCC reflecta mai corect care este situatia reala a dobanzilor de pe piata. Din trimestrul al treilea al anului 2021, IRCC a crescut de peste cinci ori, pana la 5,98% in trimestrul al patrulea din 2022, ceea ce a facut ca ratele romanilor care au credite cu dobanda variabila sa se dubleze in mai putin de doi ani.

|