| ASE: Peste 25% din firme sunt pesimiste privind evolutia economico-sociala in 2022 |

| Actualitatea interna Publicat de Elena Icleanu 23 Feb 2022 10:42 |

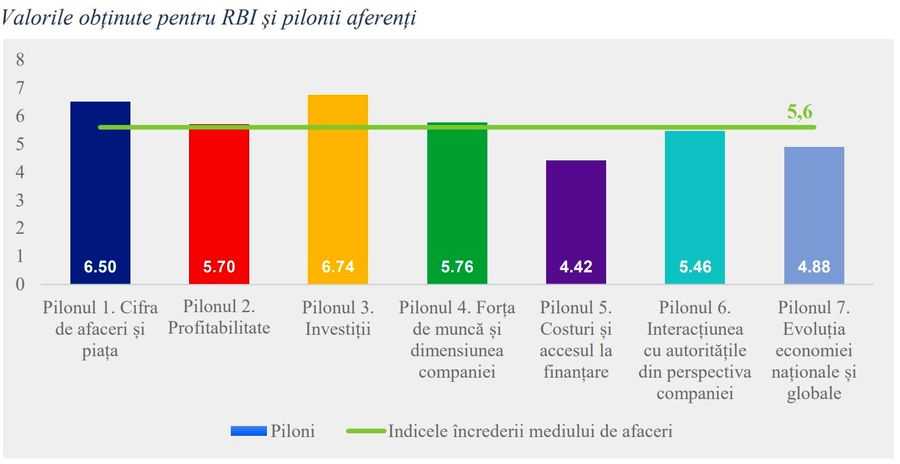

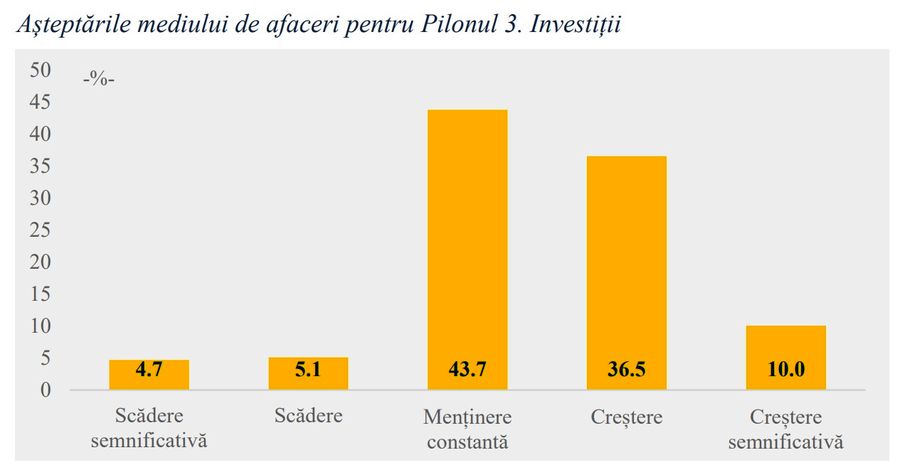

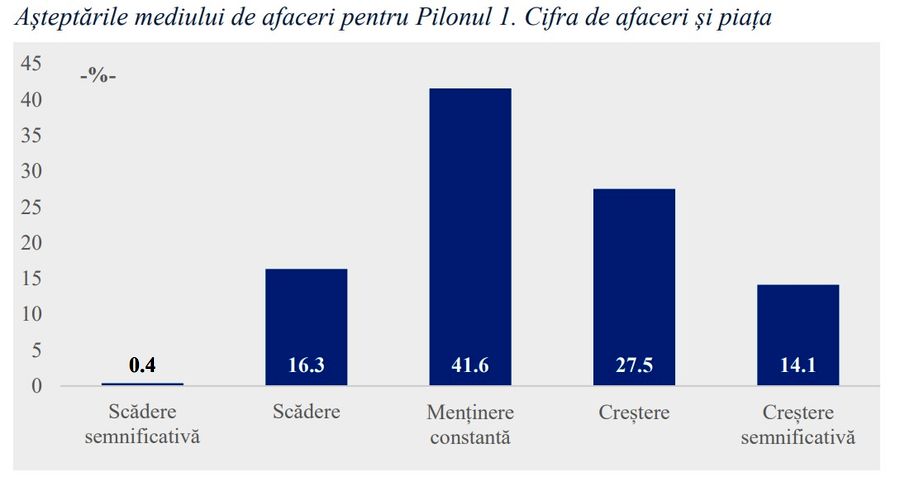

Peste un sfert din companiile din Romania sunt pesimiste cu privire la evolutiile economico-sociale din acest an si doar 15,8% se asteapta la o imbunatatire a situatiei in timp ce aproximativ 60% considera ca situatia nu se va schimba, conform Barometrulului Mediului de Afaceri din Romania, lansat de Academia de Studii Economice (ASE). Peste un sfert din companiile din Romania sunt pesimiste cu privire la evolutiile economico-sociale din acest an si doar 15,8% se asteapta la o imbunatatire a situatiei in timp ce aproximativ 60% considera ca situatia nu se va schimba, conform Barometrulului Mediului de Afaceri din Romania, lansat de Academia de Studii Economice (ASE).Potrivit raportului, mai mult de jumatate (58,2%) din companiile chestionate considera ca evolutiile din anul 2022 vor fi similare celor din anul precedent, astfel incat isi mentin asteptarile la un nivel constant. Cel mai optimist sunt privite evolutiile elementelor aferente investitiilor, cifrei de afaceri si pietei. Astfel, 46,5% dintre companii au asteptari mai bune privind investitiile (Pilonul 3) si 41,7% privind cifra de afaceri si piata (Pilonul 1). La polul opus, cele mai pesimiste asteptari se manifesta in privinta cresterii costurilor, a dificultatii accesului la finantare si a evolutiei economiei la nivel national si global. Dintre companiile analizate, 58,5% se asteapta la cresterea costurilor si inrautatirea accesului la finantare (Pilonul 5), iar 48,7% sunt pesimisti in privinta evolutiei economiei nationale si globale (Pilonul 7).

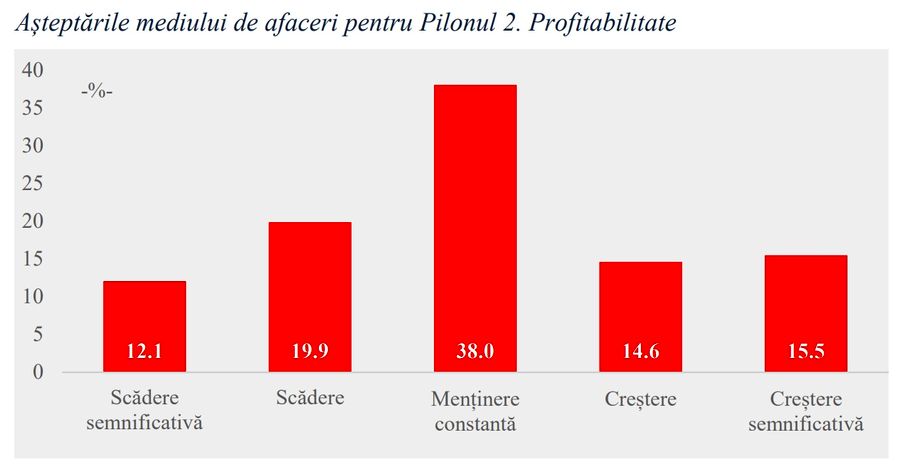

Raportul arata ca cel mai mare nivel de indecizie priveste evolutia profitabilitatii (Pilonul 2). Astfel, 30,1% dintre companii se asteapta la evolutii mai bune, 31,9% intrevad o inrautatire a situatiei, iar 46,9% se asteapta la evolutii similare celor din 2021.

Cele mai notabile elemente relevate de analiza regionala

• Cea mai mare valoare a indicelui RBI se inregistreaza pentru Macroregiunea 3 (care include regiunea Sud-Muntenia si Bucuresti-Ilfov), cu o valoare de 5,97, urmata de Macroregiunea 1 (care include regiunile Nord-Vest si Centru), unde indicele se situeza la un nivel de 5,81. Macroregiunea 2 (care include regiunile Nord-Est si Sud-Est) are un nivel mai apropiat de medie in ceea ce priveste asteptarile pentru anul 2022, cu o valoare a RBI de 5,38. Macroregiunea 4 (include regiunile Sud-Vest si Vest) este cea mai 63 pesimista asupra evolutiilor economico-sociale din acest an, nivelul RBI fiind sub medie, cu o valoare semnificativ mai mica decat in restul macroregiunilor, de 4,35.

• Cele mai ridicate valori la nivel national sunt inregistrate de Macroregiunea 1 pe Pilonul 1, Pilonul 2 si Pilonul 5, iar de catre Macroregiunea 3 pentru Pilonul 3, Pilonul 4, Pilonul 6 si Pilonul 7.

• Cele mai multe companii optimiste in privinta evolutiilor economico-sociale din anul 2022 sunt companiile din Macroregiunea 3 (23,1%), urmata la distanta semnificativa de cele din Macroregiunea 1 (15,8%). In schimb, in Macroregiunea 4, peste 60% dintre companii se asteapta la inrautatirea conditiilor economico-sociale pentru desfasurarea afacerilor. Companiile din Macroregiunea 4 au cele mai pesimiste asteptari; chiar si in Macroregiunea 2, unde 28,9% dintre firme au aceeasi atitudine pesimista, procentul lor este mai mic de jumatate fata de cel inregistrat in Macroregiunea 4.

• Se evidentiaza Macroregiunea 4, pentru care se constata un tipar diferit de al celorlalte macroregiuni, cu un grad de pesimism ridicat asupra evolutiilor din anul 2022 la majoritatea pilonilor. Macroregiunile 1 si 3 au un tipar relativ similar, iar nivelul de optimism este mai ridicat decat media. Companiile din Macroregiunea 2 au tendinta de a fi printre cele mai echilibrate in privinta asteptarilor manifestate in acest an.

Cele mai notabile elemente relevate de analiza structurate pe dimensiunea companiei

• Cele mai optimiste asteptari asupra evolutiilor viitoare se inregistreaza pentru companiile de mici dimensiuni, cu o valoare a RBI de 5,79, urmate de companiile de dimensiuni medii (RBI de 5,77) si companiile de dimensiuni mari (RBI de 5,56).

• In functie de scorurile pe piloni, companiile de dimensiuni mari au asteptari mai ridicate decat restul asupra evolutiei investitiilor (Pilonul 3), fortei de munca si dimensiunii companiei (Pilonul 4) si interactiunii cu autoritatile (Pilonul 6). Companiile de dimensiuni medii sunt cele care au cele mai mari asteptari comparativ cu restul privind profitabilitatea (Pilonul 2). Firmele mici sunt cele care au perspectiva cea mai optimista asupra costurilor si accesului la finantare (Pilonul 5), desi valoarea indicatorului ramane la un nivel scazut, sub medie.

• Valoarea indicatorului pe piloni sugereaza ca asteptarile privind imbunatatirea evolutiilor sunt cele mai mari pentru cifra de afaceri si piata (Pilonul 1) si investitii (Pilonul 3), in aceasta ordine, pentru firmele mici si medii, in timp ce firmele mari se asteapta in primul rand la o evolutie mai buna a investitiilor, urmata de cea a cifrei de afaceri si pietei.

• Cea mai mare pondere a firmelor care se asteapta la o imbunatatire a situatiei economico-sociale in anul 2022 se intalneste in cazul firmelor de mici dimensiuni (17%), urmata de firmele mari (15,9%) si cele de dimensiuni medii (14,5%). In schimb, cele mai multe companii pesimiste sunt cele medii (27,8%), urmate de cele mari (26,1%) si firmele mici (22,7%).

Cele mai notabile elemente relevate de analiza structurate pe sectorul de activitate

• La nivelul sectoarelor de activitate, RBI are valoarea cea mai ridicata pentru activitatile din grupa CAEN 3, care cuprinde servicii IT, servicii financiare, imobiliare, activitati profesionale si altele, cu o valoare de 6,11, urmata de grupa CAEN 1 (agricultura, silvicultura si pescuit), cu o valoare de 5,67. RBI pentru grupa CAEN 2 are valoarea de 5,54, cel mai scazut nivel dintre cele trei grupe, sugerand ca industria, constructiile, comertul, activitatile de reparatii autovehicule si motociclete, logistica si HORECA sunt cele mai reticente in privinta evolutiilor economico-sociale din anul 2022.

• Evolutia investitiilor si a cifrei de afaceri au, din nou, cele mai ridicate valori ale indicelui, indiferent de sectorul de activitate investigat, in timp ce perspectivele pesimiste se mentin in ceea ce priveste evolutia costurilor si a accesului la finantare, respectiv a dinamicii economiei nationale si globale.

• Asteptarile mai ridicate ale companiilor din grupa CAEN 3 se observa si prin ponderea mai ridicata a companiilor care asteapta o imbunatatire a evolutiilor economicosociale in anul 2022. Astfel, un sfert dintre companii considera ca situatia va avea o evolutie mai buna decat anul anterior. Procentul firmelor cu asteptari optimiste este semnificativ mai redus in randul companiilor din grupa CAEN 2 (doar 14,9%) si redus aproape la jumatate pentru cele din grupa CAEN 1 (7,7%).

• De altfel, grupa CAEN 3 este singura in care procentul celor care se asteapta la o imbunatatire este mai mare decat al companiilor care prevad o inrautatire a evolutiilor, situatia fiind inversa pentru companiile din grupele CAEN 1 si 2. In plus, un procent semnificativ dintre companiile aflate in toate cele trei grupe se asteapta la o evolutie similara anului 2021.

***

Baromentrul Mediului de Afaceri din Romania de este un instrument stiintific, care masoara cantitativ si calitativ informatiile din mediul de afaceri de la noi, si poate sa constituie un instrument util companiilor care activeaza in tara noastra, potentialilor investitori, dar si institutiilor guvernamentale, responsabile pentru dezvoltarea si monitorizarea politicilor economice si pentru sprijinirea mediului de afaceri. Barometrul s-a concentrat pe raspunsurile oferite de 1068 de firme din tara cu privire la nivelul de incredere al mediului de afaceri analizat de-a lungul a sapte piloni: cifra de afaceri si piata, profitabilitatea, investitii, forta de munca si dimensiunea companiei, costuri si accesul la finantare, interactiunea cu autoritatile din perspectiva companiei si evoluatia economiei nationale si globale.

Pentru informatii suplimentare, reprezentari grafice si raportul complet, click aici!

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.