| MAZARS: Identificarea riscurilor fiscale poate influenta finalizarea unei tranzactii |

| Afaceri, Juridic, Finante & Impozite Publicat de Elena Icleanu 18 Mar 2022 06:10 |

In ciuda ingrijorarilor legate de pandemia de Covid-19, de nivelul inflatiei si de cresterea preturilor la energie, anul 2021 a inregistrat tranzactii semnificative in Europa Centrala si de Est (ECE). Potrivit datelor Mazars, anul trecut au fost comunicate 49 de tranzactii in randul companiilor romanesti, ceea ce inseamna o crestere de 17% fata de nivelul din 2020. Specialistii remarca faptul ca, dupa doi ani de cand economia globala a fost afectata, interesul investitorilor strategici si al fondurilor de investitii ramane relevant si la nivel local. In ciuda ingrijorarilor legate de pandemia de Covid-19, de nivelul inflatiei si de cresterea preturilor la energie, anul 2021 a inregistrat tranzactii semnificative in Europa Centrala si de Est (ECE). Potrivit datelor Mazars, anul trecut au fost comunicate 49 de tranzactii in randul companiilor romanesti, ceea ce inseamna o crestere de 17% fata de nivelul din 2020. Specialistii remarca faptul ca, dupa doi ani de cand economia globala a fost afectata, interesul investitorilor strategici si al fondurilor de investitii ramane relevant si la nivel local.Din perspectiva industriei, anul trecut a fost unul foarte activ pentru companiile din energie (7 tranzactii), companiile de software (7 tranzactii) si companiile de servicii financiare (5 tranzactii), sectorul energiei beneficiind si el de cea mai mare tranzactie a anului (concesiune Neptun Deep Block).

"Nu stim inca ce vesti ne va aduce anul 2022, insa ceea ce stim sigur este faptul ca investitorii sau companiile financiare care planuiesc tranzactii pentru acest an, trebuie sa ia in considerare mai multe aspecte fiscale, indiferent de modalitatea in care tranzactia se doreste a fi efectuata sau stadiul in care aceasta se afla. Astfel, un diagnostic fiscal (analiza de tip „due diligence”), efectuat inainte de semnarea tranzactiei, este mai mult decat recomandat. Acest tip de analiza faciliteaza procesul decizional privind investitia si, totodata, ii asigura celui din urma o protectie viitoare impotriva riscurilor potentiale identificate", spun analistii.

In continuare, Mazars analizeaza analiza implicatiile rezultate dintr-o tranzactie sub forma achizitiei de actiuni (sintagma "achizitie de actiuni" face referire si la achizitia de parti sociale).

"In primul rand, consideram important ca investitorul sa stie cum a functionat pana la momentul achizitiei societatea in care intentioneaza sa investeasca, dintr-o perspectiva juridica, comerciala, financiara, fiscala si de resurse umane. In al doilea rand, raportandu-ne la aspectele fiscale, un exercitiu de diagnostic fiscal efectuat anterior tranzactiei va aduce posibilitatea investitorului de a cunoaste starea fiscala a societatii in care acesta investeste (de exemplu, daca a fost sau nu subiect al unor inspectii fiscale in perioada de prescriptie), de a identifica zonele cu potential risc fiscal, pentru ca in final, aceste zone sa fie cuantificabile si ajustabile prin mecanismul de stabilire si plata a pretului aferent tranzactiei", a mentionat Lucian Dumitru, Tax Director, Mazars Romania.

Importanta aspectelor de natura fiscala in procesul decizional Importanta aspectelor de natura fiscala in procesul decizional Avand in vedere masurile fiscale adoptate in contextul pandemiei de Covid-19 de catre autoritatile romane, reprezentantii Mazars subliniaza ca aspectele de aceasta natura sunt cu atat mai stringente in stabilirea clauzelor fiscale din contractele de vanzare-cumparare.

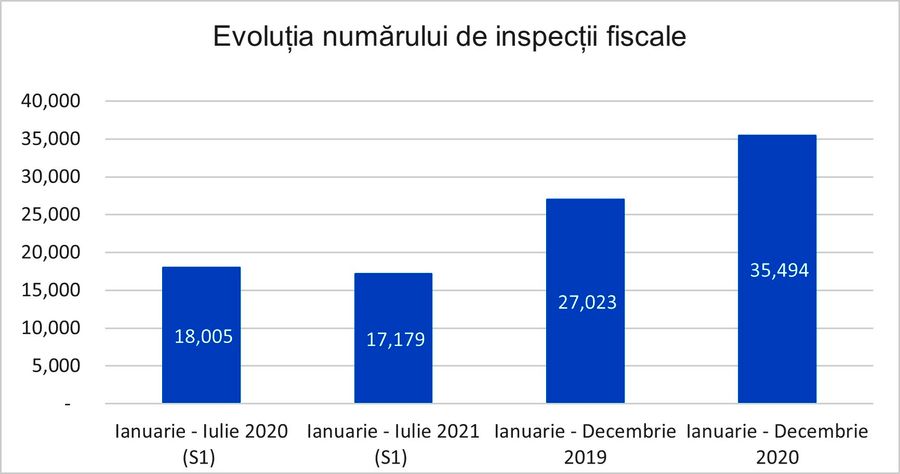

"Mai mult, conform rapoartelor anuale de performanta ale Agentiei Nationale de Administrare Fiscala (ANAF), observam un trend ascendent al numarului de inspectii fiscale, respectiv o crestere anuala de aproape 30% in anul 2020 fata de anul 2019, in timp ce in primul semestru al anului 2021 observam ca numarul de inspectii fiscale a ramas stabil, raportandu-ne la aceeasi perioada a anului 2020", a mentionat Andreea Ignatescu, Tax Manager, Mazars Romania.

Totodata, s-a observat un trend ascendent al sumelor stabilite suplimentar in urma inspectiilor fiscale derulate in primul semestru al 2021, comparativ cu aceeasi perioada a anului precedent (conform ultimelor date disponibile emise de Agentia Nationala de Administrare Fiscala).

Asadar, aceste trenduri sustin ideea ca, premergator oricarei tranzactii de acest tip, riscurile fiscale trebuie cunoscute, iar o analiza de tip due diligence este importanta pentru gestionarea celor care provin din perioade trecute, preluate odata cu finalizarea tranzactiei.

Principalele arii de interes fiscal si provocari in structurile de achizitie

Investitorii pot utiliza o serie de mecanisme care sa asigure protectia acestora impotriva unor potentiale riscuri fiscale care se pot materializa in cadrul unei achizitii de actiuni (“share deal”), precum negocierea unor clauze specifice, introducerea de garantii, cat si ajustarea pretului tranzactiei.

Potrivit Mazars, unele dintre cele mai des intalnite riscuri fiscale in cadrul unei astfel de tranzactii sunt:

• Perioadele deschise pentru inspectii fiscale – istoricul inspectiilor si controalelor fiscale reprezinta un element ce trebuie atent analizat. O vizibilitate clara a perioadei deschisa inspectiilor fiscale ii asigura investitorului protectie impotriva unor riscuri fiscale ce se pot materializa ulterior achizitiei. Istoricul inspectiilor fiscale trebuie analizat si dintr-o perspectiva a zonelor de risc semnalate de inspectori si gradul de conformare ulterioara a societatii in care se investeste fata de constatarile acestora. In lipsa unor masuri de corectie si indreptare a elementelor care au condus la aspectele identificate in cadrul unei inspectii finalizate, nu este exclus ca aceleasi zone de risc sa fie din nou obiectul unei inspectii fiscale viitoare.

• Litigii fiscale in curs de desfasurare – zona disputelor si a litigiilor fiscale in derulare concomitent cu analiza de tip due diligence poate influenta decizia investitorului de a incheia sau nu tranzactia. Tinand cont de complexitatea lor, procesul de solutionare se poate extinde pe o perioada indelungata de timp, implicit si ulterior finalizarii tranzactiei. In astfel de situatii, este necesar ca investitorul sa aiba in avans vizibilitate asupra aspectelor care fac obiectul litigiului, asupra riscurilor la care se expune odata cu preluarea societatii in care investeste, cat si gradul de materializare.

• Eligibilitatea facilitatilor fiscale – aplicarea facilitatilor fiscale reprezinta frecvent o zona atent analizata in cadrul inspectiilor fiscale, avand in vedere impactul fiscal pe care acestea il pot avea. Printre cele mai comune facilitati, amintim scutirea de impozit pe venit pentru activitatile IT, facilitatile pentru activitatea de cercetare dezvoltare, dar si scutirea de impozit pe profit pentru profitul reinvestit. De asemenea, facilitatile fiscale si beneficiile introduse in perioada pandemiei de Covid-19, precum: bonificatiile pentru plata impozitelor la termen, esalonari si amanari la plata pentru obligatiile fiscale, indemnizatii pentru somajul tehnic pentru suspendarile temporare a contractului de munca in contextul Covid-19 si altele, devin tot mai relevante pentru inspectori. Lipsa conformitatii cu prevederile fiscale poate conduce, astfel, la pierderea eligibilitatii pentru aplicarea acestor facilitati si implicit la potentiale impozite si taxe suplimentare ulterioare tranzactiei.

• Potentiale reclasificari in zona taxelor salariale – printre cele mai importante aspecte, amintim: analiza activitatilor desfasurate de persoane fizice independente in beneficiul societatii in care se investeste (sub riscul reincadrarii activitatilor din independente in dependente, fapt care poate genera obligatii suplimentare de plata in zona impozitului pe veniturile din salarii si contributiilor sociale), investigarea noilor modele de lucru pentru angajati (fie hibrid, fie sub trecerea de la statutul de angajat la activitate independenta sau infiintarea unei societati etc.). Aceste cazuri au frecventa sporita in functie de industrie, cu precadere identificabile in zona prestarii de servicii IT, prestarea de servicii in domeniul medical/ clinic.

„Mentionam faptul ca, dincolo de indeplinirea cerintelor de forma, autoritatile fiscale acorda o atentie sporita substantei tranzactiei si a modului in care astfel de persoane isi desfasoara efectiv activitatea pentru societatea in care se investeste. De asemenea, conform prevederilor legale, autoritatile fiscale pot reincadra astfel de tranzactii, astfel incat acestea sa reflecte continutul economic, cel din urma prevaland in fata aspectelor de natura formala”, a mentionat Elena Dima, Tax Senior Consultant, Mazars Romania.

• Tranzactiile cu partile afiliate, din punct de vedere al documentarii pretului pietei, continua sa fie in permanenta sub analiza autoritatilor fiscale. In anul 2020, potrivit aceluiasi raport de performanta intocmit de autoritatile fiscale, obligatiile fiscale suplimentare stabilite in urma inspectiilor efectuate asupra preturilor de transfer aproape s-au dublat comparativ cu anul 2019. Dificultatile se pot traduce in costuri si eforturi semnificative, ulterioare procesului de achizitie, in situatia in care societatea in care se investeste nu dispune de o documentatie completa si conforma cu legislatia fiscala locala. Mai mult, pot exista dificultati practice in accesarea sau obtinerea de catre investitor a informatiilor din perioade anterioare tranzactiei, fapt care ingreuneaza procesul de intocmire a documentatiei mentionate. In baza acestor considerente, recomandarea este ca procesul de intocmire a documentatiei de preturi de transfer pentru perioadele anterioare tranzactiei sa ramana in sarcina vanzatorului. Alternativ, o astfel de atributie a vanzatorului ar putea fi inclusa specific sub forma unei clauze distincte in contractul de vanzare, in vederea realizarii sale ulterior finalizarii tranzactiei.

• Deductibilitatea cheltuielilor cu serviciile si modul lor de documentare ramane constant o zona de interes pentru inspectorii fiscali, in special pentru achizitiile de servicii de la entitati afiliate din acelasi grup. Similar cu documentarea preturilor de transfer, procesul de obtinere a documentelor justificative pentru achizitiile de servicii, pentru perioade anterioare incheierii tranzactiei, poate fi la fel de laborios si implica resurse suplimentare din partea investitorului. Prin urmare, recomandarea este furnizarea lor in avans de catre vanzator, ca parte a tranzactiei, in vederea asigurarii unui confort pentru un potential risc in zona deductibilitatii acestor cheltuieli (din prisma impozitului pe profit, dar si a taxei pe valoarea adaugata aferenta).

De asemenea, numeroase alte arii fiscale pot prezenta un interes crescut pentru autoritatile fiscale, in functie de specificul activitatii si sectorul in care activeaza societatea in care se investeste. Prin urmare, identificarea prealabila a acestor aspecte, alaturi de cuantificarea si negocierea lor in pretul tranzactiei, este recomandat sa nu lipseasca din procesul investitional al cumparatorului.

Indiferent de dimensiunea societatii in care se investeste sau industria in care isi desfasoara activitatea, aspectele fiscale si modul in care sunt adresate in contextul tranzactiei vor constitui frecvent elemente de interes, cu un impact semnificativ asupra conditiilor si pretului tranzactiei, respectiv a riscurilor fiscale mostenite.

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

07 apr 2022

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.