| ANALIZA: Doar 2%-3% din companiile care intra in insolventa se reorganizeaza |

| Afaceri, Juridic, Finante & Impozite Publicat de Elena Icleanu 09 Sep 2016 08:58 |

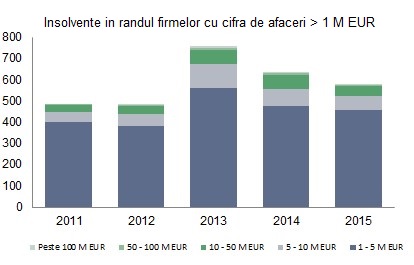

In perioada 2011-2015, un numar total de 105.545 de companii au intrat in insolventa, nivel corespunzator unei medii anuale de circa 20.000 de societati, potrivit datelor Coface Romania, lider in domeniul managementului riscului. "Volumul este foarte mare, in conditiile in care reprezinta aproximativ 16% din totalul companiilor inregistrate in Romania si un sfert din totalul firmelor active (care genereaza venituri). Nu doar numarul companiilor insolvente din intervalul analizat este foarte mare, ci si dimensiunea acestora. 2.933 dintre companiile insolvente in intervalul analizat aveau o cifra de afaceri peste un milion de euro, in conditiile in care media companiilor active la nivel national pe acest segment de venituri a fost de 23.455 de societati. Mediul de afaceri din Romania a pierdut, in ultimii cinci ani, aproximativ 13% dintre companiile cu venituri mari", se arata intr-un comunicat Coface. In perioada 2011-2015, un numar total de 105.545 de companii au intrat in insolventa, nivel corespunzator unei medii anuale de circa 20.000 de societati, potrivit datelor Coface Romania, lider in domeniul managementului riscului. "Volumul este foarte mare, in conditiile in care reprezinta aproximativ 16% din totalul companiilor inregistrate in Romania si un sfert din totalul firmelor active (care genereaza venituri). Nu doar numarul companiilor insolvente din intervalul analizat este foarte mare, ci si dimensiunea acestora. 2.933 dintre companiile insolvente in intervalul analizat aveau o cifra de afaceri peste un milion de euro, in conditiile in care media companiilor active la nivel national pe acest segment de venituri a fost de 23.455 de societati. Mediul de afaceri din Romania a pierdut, in ultimii cinci ani, aproximativ 13% dintre companiile cu venituri mari", se arata intr-un comunicat Coface.Comparand cifrele cu cele inregistrate la nivel regional sau in tarile mai dezvoltate, analistii arata ca fenomenul insolventelor a fost exploatat in sens negativ, companiile cu probleme financiare abuzand de un cadru legislativ subred si foarte protector cu partea debitoare.

Totodata, in ultimii cinci ani, media incidentei insolventelor la 1.000 de companii active in cazul Romaniei a fost de 40 de firme insolvente, de aproape patru ori peste nivelul Europei Centrale si de Est, in conditiile in care Romania s-a clasat mereu intre primele trei tari din regiune, din acest punct de vedere. Mai mult, conform Coface, ponderea companiilor insolvente pentru care s-a deschis procedura de insolventa la cererea debitorului a crescut de la aproximativ 30% in 2008 (nivel anterior crizei financiare), pana la aproape 55% in 2015. Doar 2%-3% dintre companiile insolvente din Romania se reorganizeaza cu succes, de aproape zece ori mai putin decat media tarilor dezvoltate din UE.

Incepand cu anul 2014, numarul insolventelor nou-deschise a inceput sa scada, pe fondul intrarii in vigoare a noului cod privind deschiderea procedurii de insolventa. Astfel, numarul societatilor care au intrat in incapacitate de plata s-a redus cu 28% in 2014 fata de 2013, apoi cu 50% in 2015 fata de 2014. Pentru anul in curs, estimarile Coface indica o scadere de 25% a numarului insolventelor, in comparatie cu 2015.

Impactul insolventelor in economie, in 2011 - 2015

Potrivit analistilor Coface, nivelul foarte ridicat al insolventelor din ultimii cinci ani a lasat urme adanci in economia nationala si in mediul de afaceri, acestea din urma putand fi evaluate din mai multe puncte de vedere.

Plafonarea cresterii economice: conform estimarilor Comisiei Europene, nivelul PIB potential al Romaniei pentru 2011-2015 a avut o medie de 3%, semnificativ sub nivelul de 5% inregistrat inaintea impactului crizei financiare. Factorii-cheie care au contribuit la aceasta contractie au fost reprezentati de reducerea investitiilor straine directe si de absorbtia modesta a fondurilor europene (elemente esentiale pentru finantarea formarii brute de capital), nivelul scazut al productivitatii si sporului negativ in evolutia fortei de munca (pe fondul efectului de emigrare, tot mai vizibil in randul populatiei calificate). Firmele romanesti care au intrat in insolventa in 2011-2015 au generat o cifra de afaceri totala de 92,5 miliarde lei, respectiv 9% din cifra de afaceri medie inregistrata de toate companiile din Romania in intervalul respectiv. Productivitatea foarte scazuta a companiilor respective, pe fondul unor investitii ineficiente sau cu o finantare nesustenabila a formarii brute de capital, a contribuit negativ la valoarea adaugata la nivel national, deci la nivelul PIB.

Reducerea deficitului bugetar prin cresterea veniturilor fiscale alimentate de contributiile sociale suplimentare: companiile care au intrat in insolventa intre 2011-2015 aveau 451.956 de salariati, respectiv 11% din totalul locurilor de munca raportate de toate companiile active. "In conditiile in care doar 2% dintre companiile insolvente se reorganizeaza cu succes, putem aprecia ca majoritatea acestor locuri de munca au fost desfiintate. Mai mult, avand in vedere ca firmele romanesti care isi intrerup activitatea au o durata medie de viata de 11 ani si sunt de doua ori mai multe decat nivelul companiilor nou-inmatriculate, este greu de crezut ca firmele nou-infiintate pot absorbi o parte importanta a celor peste 450.000 de salariati care si-au pierdut locurile de munca din cauza insolventei angajatorului. Daca ne gandim ca nivelul somajului raportat de INS pentru Romania in 2011-2015 a fost relativ stabil, inseamna ca o parte dintre acesti salariati s-au angajat la alte companii, insa majoritatea acestora probabil ca a emigrat in strainatate, in cautarea unui loc de munca", explica analistii Coface Romania. Conform acestora, totalul veniturilor fiscale generate de impozitele pe salarii si de contributiile sociale pentru 2015 a fost de 26,6 miliarde lei, declaratiile financiare ale companiilor care au intrat in insolventa in ultimii cinci ani indicand un impact negativ in veniturile fiscale de aproximativ 3 miliarde lei, ceea ce reprezinta aproximativ 29% din totalul deficitului bugetar din 2015, respectiv 10,3 miliarde lei.

Pierderile cauzate creditorilor: declaratiile financiare ale companiilor care au intrat in insolventa in intervalul analizat indica un nivel total al datoriilor acumulate in bilant de 127,5 miliarde lei, respectiv 15% din totalul datoriilor aferente tuturor companiilor din Romania. Dintre toti creditorii firmelor insolvente, furnizorii au inregistrat cele mai mari pierderi, in conditiile in care acestia concentrau 47% din totalul datoriilor, respectiv 60 miliarde lei. In acest clasament, urmatorii creditori care au pierdut sunt institutiile de credit (banci, IFN, companii de leasing), care raportau 36 miliarde lei datorii in bilantul companiilor insolvente, respectiv 28% din totalul datoriilor, fiind urmate de autoritatile statului, cu 26 miliarde lei si o pondere de 20% in totalul datoriilor firmelor insolvente. Doar 6 miliarde lei, respectiv 5% din totalul datoriilor, au fost atrase de firmele insolvente de la entitati afiliate.

Faptul ca furnizorii au inregistrat cele mai mari pierderi din cauza companiilor care au intrat in insolventa in perioada 2011-2015 nu este o intamplare. Pe fondul conditiilor de finantare bancara tot mai exigente incepand din 2009, firmele private au fost nevoite sa apeleze suplimentar la creditul furnizor. Astfel, riscul de neplata a fost amplificat in perioada 2008 - 2013, deoarece:

· fenomenul a fost generalizat, foarte multe companii promovand acelasi comportament in aceeasi perioada;

· fenomenul a fost amplificat pe lantul comercial, pe masura ce solicitarile de extindere a termenelor de plata/ incasare inaintau pe lantul furnizor. Termenul mediu de incasare a creantelor inregistrat de companiile romanesti a crescut de la 60 de zile in 2008 la 104 zile in 2015;

· fenomenul a creat o crestere a interdependentei intre companii, tot mai multe firme semnaland incapacitatea temporara de plata pe fondul neincasarii creantelor de la clientii importanti;

· durata de transformare a veniturilor din incasari a crescut, in timp ce presiunea de concretizare a cheltuielilor in plati s-a majorat, de asemenea, amplificand presiunea asupra lichiditatilor companiilor.

In acest context, companiile mari si foarte mari au avut, progresiv, un rol tot mai semnificativ de "banci comerciale" pentru clientii acestora, preferand sa accepte termene de incasare extinse.

Conform Coface, IMM-urile au transferat in perioada post-criza o parte semnificativa a creditului bancar catre cel comercial (credit furnizor), acest lucru fiind de natura sa intensifice relatiile intre companiile private, care au inceput sa imbrace o forma financiara semnificativa, nu doar una cu caracter comercial. Pe fondul acestor modificari structurale din economie, efectul de contagiune si propagare a unor socuri negative este mult mai rapid in prezent.

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.