| KIWI Finance: Locuintele s-au scumpit cu aproape 10% in primul trimestru din 2022 |

| Actualitatea interna Publicat de Stelian DINCA 25 Mai 2022 10:25 |

Pretul mediu pe metru patrat al locuintelor a urcat in medie cu 7,4% in primul trimestru din acest an, fata de media ultimelor luni din 2021, avand ca principali vectori de crestere Bucurestiul, alaturi de Sibiu, Ilfov, Brasov si Oradea, unde majorarea preturilor medii din tranzactii a depasit 10%, potrivit Indexului imobiliar KIWI Finance, indicele de accesibilitate ramanand la un nivel sustenabil. In fapt, cresterea fiecarui segment in parte (apartamente si case) a fost de circa 9%-10% in primul trimestru, ea fiind „mascata” de cresterea puternica a ponderii caselor in total vanzari. Pretul mediu pe metru patrat al locuintelor a urcat in medie cu 7,4% in primul trimestru din acest an, fata de media ultimelor luni din 2021, avand ca principali vectori de crestere Bucurestiul, alaturi de Sibiu, Ilfov, Brasov si Oradea, unde majorarea preturilor medii din tranzactii a depasit 10%, potrivit Indexului imobiliar KIWI Finance, indicele de accesibilitate ramanand la un nivel sustenabil. In fapt, cresterea fiecarui segment in parte (apartamente si case) a fost de circa 9%-10% in primul trimestru, ea fiind „mascata” de cresterea puternica a ponderii caselor in total vanzari.Desi ponderea caselor s-a situat sub 20% in cautarile romanilor pe platforma Storia.ro, ponderea acestora in tranzactiile incheiate si finantate prin KIWI Finance a fost cu 10 puncte procentuale mai mare (peste 29%), chiar peste ponderea segmentului in ofertele de vanzare (de sub 26%). In 2021, ponderea caselor in total vanzari a fost de 26%, cu 3 puncte procentuale sub ponderea din primul trimestru din acest an. Cum casele au un pret mediu/mp semnificativ mai mic decat in cazul apartamentelor, cresterea importanta a ponderii caselor in total vanzari a tras in jos pretul agregat per total locuinte, mascand astfel avansul de 9%-10% atat pentru apartamente, cat si pentru case.

Cum au evoluat preturile in primul trimestru

Dupa lansarea din ianuarie 2022 a Indexului imobiliar KIWI Finance, primul indice imobiliar calculat ca pret mediu pe metru patrat din tranzactii finantate cu credite ipotecare intermediate de companie, datele pe primul trimestru din 2022 arata o majorare cu 7,4% a pretului mediu/mp pentru locuinte (apartamente si case), pana la 1.384 euro. Astfel, indicele de accesibilitate, calculat ca raportul dintre pretul mediu/mp si salariul mediu net, a ajuns la o cota de 1,85 la nivel national.

Pentru Bucuresti, care are cea mai lichida si mare piata imobiliara din tara, indexul KIWI Finance a urcat cu peste 10%, pana la 1.640 euro/mp, in timp ce in Ilfov cresterea a fost de peste 13%, pana la 1.246 euro/mp. Cel mai mare salt in primul trimestru s-a inregistrat in Sibiu, de aproape 20%, pana la 1.271 euro/mp, in timp ce in Brasov cresterea trimestriala a fost de 13,5%, pana la 1.256 euro/mp, iar in Oradea s-a consemnat un avans de 12,4%, pana la 1.089 euro/mp.

In ciuda cresterilor din primul trimestru, indicele de accesibilitate din orasele mentionate s-a inrautatit intr-o mica masura, ramanand la un nivel sustenabil, de sub 2.

In Cluj-Napoca, Timisoara si Constanta, cresterile au fost de 5%-6%, sub ritmul mediu de crestere la nivel national. Constanta continua sa aiba locuintele cel mai putin accesibile, cu un indice de accesibilitate de 2,13, fiind urmata de Oradea, cu 2, si de Brasov, cu 1,95.

Apartamente cu 9% mai scumpe

Pe segmentul apartamentelor, cresterea pretului mediu a fost de 9% la nivel national, pana la 1.487 euro/mp, potrivit Indexului imobiliar KIWI Finance, ceea ce duce indicele de accesibilitate la pragul de 2.

In ciuda unei cresteri de peste 11% a pretului mediu la apartamentele din Bucuresti, pana la 1.650 euro/mp, indicele de accesibilitate este la un nivel extrem de atractiv, de circa 1,7. Tot in jurul valorii de 1,7 a indicelui de accesibilitate se situeaza Ilfovul si Sibiul, desi au inregistrat cresteri de 12%, respectiv 23% a pretului mediu la apartamente, pana la 1.300 euro/mp, respectiv pana la 1.272 euro/mp.

In schimb, scumpirile apartamentelor din Constanta, chiar daca au fost de sub 6% in primul trimestru, potrivit Indexului KIWI Finance, pana la 1.498 euro/mp, indicele de accesibilitate a depasit 2,3, ceea ce semnaleaza un inceput de intrare intr-o zona nesustenabila, de o piata supraincalzita.

La un indice de accesibilitate de peste 2 au ajuns apartamentele din Oradea (2,15) si Brasov (2,08), unde pretul mediu pe primul trimestru a urcat cu 12%, respectiv 8%, pana la 1.319 euro/mp, respectiv pana la 1.446 euro/mp.

In schimb, apartamentele din Cluj-Napoca, care au cele mai mari valori ale pretului mediu/mp, au inregistrat o crestere redusa, de doar 3%, pana la 1.718 euro/mp, aferent unui indice de accesibilitate de 1,92. O scumpire de circa 6% s-a inregistrat si in cazul apartamentelor din Timisoara, pana la 1.313 euro/mp, astfel ca aici avem cel mai bun indice de accesibilitate dintre marile orase din tara, de doar 1,67.

Case cu 10% mai scumpe

Segmentul caselor a cunoscut in primul trimestru cea mai mare crestere a interesului confirmat prin tranzactii in primul trimestru, ponderea acestora in total tranzactii intermediate de KIWI Finance urcand la 29%, a doua cea mai mare pondere dupa cea a apartamentelor de 2 camere (34%) si peste cea a apartamentelor de 3 camere (26%). La nivel national, pretul mediu al caselor a urcat cu 9,8%, la 1.188 euro/mp, aferent unui indice de accesibilitate de 1,5.

In Bucuresti, pretul mediu al caselor a scazut surprinzator, cu 6%, pana la 1.476 euro/mp, iar in Constanta a scazut marginal, cu 0,4%, la 1.008 euro/mp. In schimb, s-au consemnat cresteri impresionante in Brasov, (de 31,5%, la 1.168 euro/mp), in Cluj-Napoca (de 18,3%, la 1.548 euro/mp), Ilfov (de 15,1%, la 1.203 euro/mp) si in Oradea (de 14,2%, la 1.117 euro/mp).

In Sibiu, casele au inregistrat cresteri ale pretului mediu de circa 9%, pana la 1.269 euro/mp, iar in Timisoara scumpirea a fost de 7,2%, pana la 1.156 euro/mp.

Oradea are cele mai putin accesibile case dintre marile orase, avand un indice de accesibilitate de 1,82, in timp ce Timisoara si Bucurestiul au cele mai accesibile case dintre marile orase, cu indici de 1,47, respectiv 1,51.

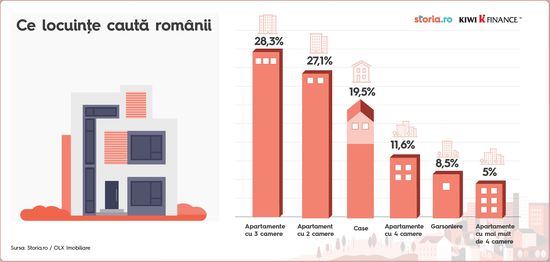

Ce locuinte cauta romanii

Apartamentele de 3 camere si cele de 2 camere sunt cele mai cautate locuinte, cu ponderi de 28,3%, respectiv de 27,1% din total, iar casele incheie podiumul, cu 19,5%, potrivit datelor din ultimele 12 luni ale Storia.ro, platforma imobiliara cu cele mai multe anunturi. Apartamentele de 4 camere si garsonierele au ponderi mult mai reduse in cautari, de 11,6%, respectiv de 8,5%.

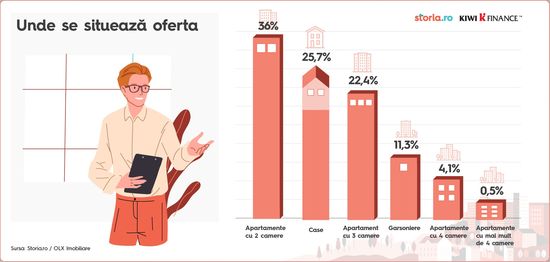

Unde se situeaza oferta

Pe partea de oferta, cele mai multe anunturi de vanzare le cumuleaza apartamentele de 2 camere, cu o pondere de 36% din total, urmate de case, cu 25,7%, si de apartamentele de 3 camere, cu 22,4% din oferte. Garsonierele au o cota de 11,3% in anunturile de vanzari, iar cele de 4 camere o pondere de 4,1%, arata datele Storia.ro.

Merita remarcat ca ecartul dintre cautari si oferte este considerabil in cazul tuturor tipurilor de locuinte, cu exceptia garsonierelor. In aceste conditii, vom vedea unde se exercita actul de vanzare-cumparare.

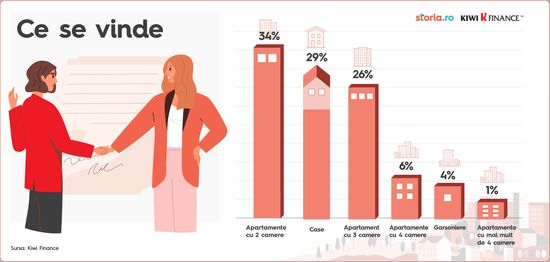

Ce se vinde

Potrivit statisticilor KIWI Finance, apartamentele de 2 camere au ocupat primul loc in tranzactiile incheiate in primul trimestru din acest an, cu o pondere de 34%, considerabil peste ponderea acestora in cautari (27%), in conditiile in care oferta segmentului s-a situat la 36% din total. Este limpede ca oferta pe segmentul de 2 camere este acum supradimensionata prin comparatie cu nevoile romanilor, iar acest efect vine in principal din introducerea unui pret maximal de 450.000 lei (circa 90.000 euro) sub care se beneficiaza de un TVA redus, de 5%.

Acest plafon a impins dezvoltatorii sa construiasca apartamente cu suprafete din ce in ce mai mici, astfel ca apartamentele de 3 camere de acum au cam aceeasi suprafata pe care o aveau pana de curand cele de 2 camere. De aceea, cererea pentru apartamentele de 2 camere a scazut si este posibil sa vedem o plafonare de preturi pentru acest segment.

Casele reprezinta segmentul care a cunoscut cea mai mare crestere a interesului in randul cumparatorilor, ajungand la o pondere de 29% in tranzactii in primul trimestru din 2022, potrivit datelor KIWI Finance, cu 3 puncte procentuale peste cea din 2021, devansand segmentul apartamentelor cu 3 camere, care a inregistrat o pondere in vanzari de 26%.

Totodata, apartamentele de 4 camere au avut o pondere in vanzari de circa 6%, in timp ce garsonierele au inregistrat o cota de doar 4% in total tranzactii incheiate in primul trimestru din acest an.

Faptul ca pentru apartamentele de 4 camere cererea este aproape tripla (11,6%) prin comparatie cu oferta (4,1%) explica ponderea relativ scazuta in total vanzari, dar peste cea din oferta. In schimb, in cazul garsonierelor, desi avem suficiente oferte (11,3% din total) si cereri (8,5%), o buna parte din oferta este nevandabila (pondere in vanzari de 4%), asadar nu se inchid tranzactii.

Ritm de crestere in tranzactii, puternic temperat

Potrivit datelor Agentiei Nationale de Cadastru si Publicitate Imobiliara (ANCPI), in primul trimestru din acest an s-au incheiat 42.657 tranzactii cu imobile de catre persoanele fizice, in crestere cu 6,5% fata de primul trimestru din 2021 (40.043 tranzactii). In ceea ce priveste numarul ipotecilor individuale, acestea au scazut cu aproape 12%, pana la 19.059 in primele trei luni fata de aceeasi perioada din 2021.

Merita remarcat ca, odata ce preturile imobilelor au facut un salt de 10% pe medie, indus in principal pe fondul anticipatiilor inflationiste care de ceva timp se situeaza la un nivel ridicat, pe fondul scumpirilor din piata materialelor de constructii si a combustibililor, ritmul de crestere al tranzactiilor s-a temperat puternic, la doar 6,5% in primul trimestru din acest an, de la un ritm de crestere de circa 49% in 2021 sau de 43% in primul trimestru din 2021.

Practic, echilibrul extraordinar in care se afla piata imobiliara in 2021 este greu de perturbat in 2022, intrucat preturile nu prea mai pot creste dincolo de un nivel sustenabil, asa cum s-a intamplat in bula din 2006-2008, in buna parte datorita normelor BNR (noul grad de indatorare este de maximum 40% in cazul creditelor ipotecare), a noilor masuri privind combaterea spalarii banilor (sumele de peste 10.000 euro trebuie declarate ca provenienta, iar asta descurajeaza tranzactiile pe cash care pana acum se faceau fara multe oprelisti), precum si a faptului ca romanii nu mai sunt dispusi sa plateasca preturi peste cele care ar fi pe masura veniturilor lor.

Indiferent ce vor spune calculele dezvoltatorilor/vanzatorilor, preturile in crestere cerute de acestia se vor lovi de zidul accesibilitatii si disponibilitatii clientilor.

Concluzii

In ciuda cresterilor preturilor medii/mp din primul trimestru din 2022, indicele de accesibilitate arata ca suntem in continuare intr-o zona de echilibru, de sustenabilitate. In plus, in unele cazuri preturile sunt mult prea jos in raport cu salariile, cum nu exista nicaieri in Europa, ceea ce inseamna ca nu suntem deloc intr-o bula imobiliara, nici macar intr-o zona de avertizare.

Pe de alta parte, pe fondul scumpirilor substantiale ale materialelor de constructii - din cauza blocajelor in lanturile de aprovizionare si a cresterii preturilor din energie -, este putin probabil sa vedem scaderi de preturi in imobiliare.

In noul context economic, volumul locuintelor finalizate in 2022-2023 se va reduce si, astfel, este posibila scaderea numarului de tranzactii cu unitati noi, iar o buna parte din cerere se va indrepta catre piata secundara, de locuinte vechi.

Din punctul de vedere al costurilor de finantare, vom asista la cresterea dobanzilor si ne indreptam spre nivelul dobanzilor din 2017-2018, dar accesibilitatea este inca mult mai mare decat in urma cu 4-5 ani, intrucat veniturile sunt mult mai mari, cu 50%-60%.

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.