(1).jpg) Discutiile despre cresterea economica sau inflatie risca sa arunce in umbra un fenomen care ar trebui sa fie cel putin la fel de preocupant: nivelul la care au ajuns asa numitele deficite gemene. Aceasta sintagma face, de fapt, referire la deficitul bugetar si deficitul de cont curent.

Discutiile despre cresterea economica sau inflatie risca sa arunce in umbra un fenomen care ar trebui sa fie cel putin la fel de preocupant: nivelul la care au ajuns asa numitele deficite gemene. Aceasta sintagma face, de fapt, referire la deficitul bugetar si deficitul de cont curent.Avand in vedere ca un deficit presupune prin definitie un dezechilibru, el va trebui cumva sa fie finantat. Deficitul bugetar este finantat prin imprumuturi, iar deficitul de cont curent poate fi finantat doar prin intrari nete de capital in tara. In ambele cazuri, evolutiile sunt ingrijoratoare si departe de a fi sustenabile. Si toata lumea stie asta deoarece, in cazul ambelor deficite, suntem intr-un déjà vu.

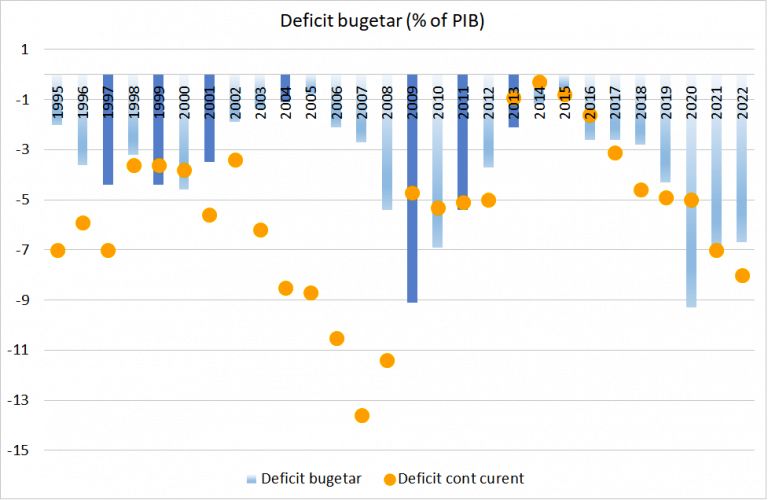

In graficul de mai jos, coloanele bleu ne arata trei momente in care deficitul fiscal a cunoscut o crestere semnificativa. Nota bene, nivelul atins in prezent a mai fost atins doar in perioada premergatoare crizei din 2008. Cu alte cuvinte, prin politici fiscale inoportune, criza din 2008 a prins Romania total nepregatita, deficitul fiscal fiind pe o tendinta de crestere asa cum se observa. Aceeasi eroare a fost repetata intocmai ulterior, criza economica indusa de pandemie in 2020 suprinzandu-ne si ea tot pe o tendinta de crestere a deficitului bugetar in anii premergatori.

Aceleasi tendinte periculoase pot fi observate si in ce priveste deficitul de cont curent (punctele galbene), si acesta atingand evolutii extreme pana la valori greu de sustinut in contextul crizelor trecute. Corelatia sa cu deficitele bugetare mari nu este o intamplare, acestea fiind una dintre sursele de stimulare a deficitelor externe.

Problema este ca astazi ne aflam exact pe aceeasi traiectorie care a facut ca Romania sa fie total nepregatita in fata evolutiilor adverse din contextul economic si geopolitic international. Observam astazi un deficit bugetar foarte mare, de fapt cel mai mare din UE, precum si o tendinta de crestere constanta a deficitului extern. Ambele sunt o sursa de ingrijorare pentru investitorii straini, dar, decidentii romani, judecand dupa deciziile luate, nu au un sentiment al urgentei. Lucrul acesta nu este neaparat o surpriza. Nici in trecut nu a existat un sentiment al urgentei in contexte similare.

Asa cum graficul ne arata, Romania a avut fara sa clipeasca o crestere stelara a deficitului de cont curent care in cativa ani a ajuns de la -5% la -16% si nimeni nu a dat semne de ingrijorare. Asta deoarece piata valutara nu arata semne de tensiune, in conditiile in care intrarile de capital erau suficient de solide astfel incat sa finanteze un astfel de deficit scapat total de sub control. Dar tocmai asta ne arata un mare element de vulnerabilitate care este pe cale sa se repete.

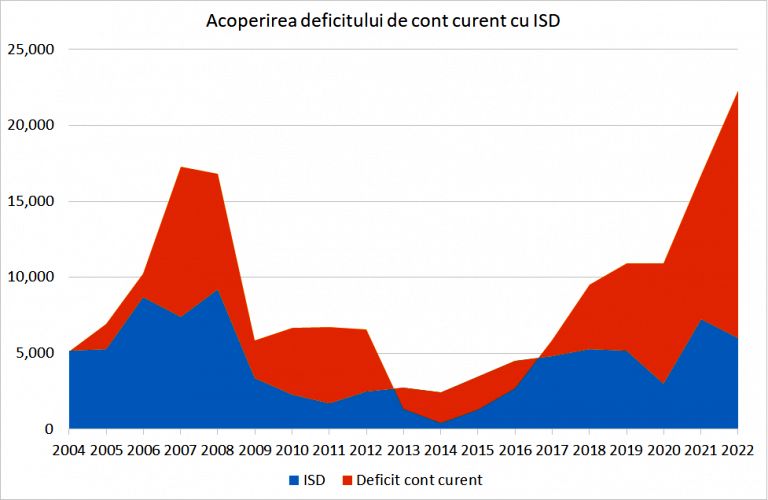

Graficul de jos arata masura in care investitiile straine directe (ISD) acopera deficitul de cont curent. Asa cum se observa, gradul de acoperire prezent este chiar mai mic decat valoarea deja redusa din pragul crizei din 2008, ca urmare a unui proces rapid de deteriorare. Problema este ca ISD sunt sursele cele mai stabile de finantare a deficitului. Scaderea gradului de acoperire de catre ISD la sub 30% sugereaza ca restul este realizat de imprumuturi externe si investitii de portofoliu, adica finantari care tin de apetitul investitorilor de portofoliu de a finanta o tara precum Romania.

Or tocmai acesta este elementul major de risc, avand in vedere orientarea lor pe termen mai degraba scurt si schimbarea rapida de sentiment ce ii caracterizeaza in functie de context. Sa nu uitam si faptul ca Romania se afla deja la limita inferioara a categoriei de rating “investment grade” (recomandata investitiilor) si as specula ca ar fi fost deja in categoria non-investment grade daca agentiile de rating nu ar fi dat dovada de o anumita indulgenta in contextul crizei pandemice. Insa cat timp vor mai inchide ochii?

Investitorii institutionali cu siguranta nu ii inchid daca privim la dobanzile la care se finanteaza astazi statul roman, o finantare pe termen lung la dobanzi de peste 9% in moneda locala fiind deja extrem de costisitoare si penalizatoare. In aceste conditii, masuri de corectie rapida a evolutiei deficitelor se impun inainte ca robinetul finantarii lor externe sa se inchida brusc si sa fim iar luati prin surprindere.

Problema insa esta ca Romania nu a fost niciodata capabila in trecut sa faca astfel de corectii singura, din propria initiativa. De fiecare data, a trebuit sa vina o institutie externa care sa impuna un plan de redresare economica in parametrii sustenabili. Iar aceasta institutie externa a fost mai mereu FMI.

Coloanele mai inchise la culoare din primul grafic ne arata anii in care Romania a semnat intelegeri de tip stand-by cu FMI. Observati ca acestea au fost semnate mai mereu in contextul unor dezechilibre mari, care se cereau corectate, iar costurile politice asociate trebuiau sa fie descarcate catre un “tap ispasitor”. Din 1990 incoace “tapul ispasitor” al Romaniei pentru politicile nepopulare a fost FMI si, ocazional, UE.

In aceste conditii, cred ca o intrebare rezonabila, este: in ce masura corectiile rapide de care Romania are nevoie vor putea fi realizate, de o maniera fara precedent, printr-o ajustare spectaculoasa a politicilor fiscale care sa fie asumata intern? Alternativa catre care pare ca ne indreptam este o replicare a istoriei prin care ne prefacem ca nu exista de fapt nicio problema, pana in momentul in care pietele ne vor arata ca de fapt avem o mare problema. Abia in acel moment vom cauta institutii externe care sa ne ghideze ajustari economice nepopulare si sa reprezinte “tapul ispasitor”.

*** Un material de Radu Craciun, Presedinte si Director General al BCR Pensii.